- 当前位置:首页

- 城镇化

加快构建富有弹性的大型城市群住房体系

来源:澎湃新闻

来源:澎湃新闻

发布时间:2022-02-24

发布时间:2022-02-24

点击次数:20304

点击次数:20304

中国的城市化已经进入以城市群为主体的高质量发展阶段,包括人口在内的大量经济、社会要素向城市群特别是大型城市群加快集聚,带来大量的新增住房需求。要加快构建面向未来、富有弹性、包容性强的城市群住房体系,为城市群的高质量发展提供有效支撑。

一、中国大型城市群发展的阶段性特征

城市群是大国城市化发展到一定阶段后的空间呈现。2021年,中国城镇化率已达64.72%,随着中心城市的经济结构从工业主导向服务业主导转变,部分产业向周边中小城市转移,中心城市与周边城市的产业、交通、人口等方面的互动显著增强。

(一)中国大型城市群的界定标准

改革开放以来,中国的城市化以每年1%以上的速度推进,包括人口在内的各类要素加速向城市群特别是大型城市群集聚。为明确所讨论问题涉及的空间范围,结合既有文献和研究需要,课题组尝试从人口与经济规模、专业化分工程度、中心城市能级这三个维度,提出中国大型城市群的界定标准。

人口与经济规模:中国的城市带有较强的行政区划色彩,其范围内包含大量农村区域与农村人口。课题组将全国人口的5%和全国GDP的5%,作为大型城市群的人口和经济总量门槛,即“十四五”规划中提出的19个城市群(京津冀、长三角、珠三角、成渝、长江中游、山东半岛、粤闽浙沿海、中原、关中平原、北部湾、哈长、辽中南、山西中部、黔中、滇中、呼包鄂榆、兰州-西宁、宁夏沿黄和天山北坡城市群)中,人口在7000万人以上、GDP在5万亿元以上的城市群为大型城市群。

专业化分工程度:大型城市群的中心城市与周边城市应形成有效的产业分工与协作,具备较强的产业链和供应链联系。中心城市与周边城市间应有发达的交通网络连接,城市群内部有大量人口频繁流动。

中心城市的能级:中心城市的能级决定了城市群的活力。大型城市群应至少拥有一个超大城市或特大城市,以高效集聚各类要素。

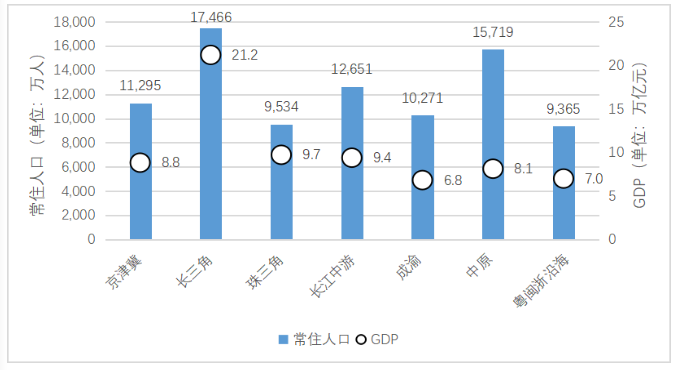

根据上述标准,中国有7个城市群进入大型城市群行列,即京津冀、长三角、珠三角、长江中游、成渝、中原、粤闽浙沿海城市群。这7个城市群2020年GDP总量均超过5万亿元,常住人口超过7000万(见图1)。城市群代表性核心城市如北京、上海、深圳、武汉、成都、郑州均为常住人口千万以上的超大城市,厦门为人口达516万的特大城市。这些核心城市均与周边城市形成了紧密的产业分工,如上海和苏州、无锡、杭州,深圳和东莞、惠州等。

图1 七个大型城市群的人口和GDP(2020年)

数据来源:各城市第七次全国人口普查数据和2021年统计年鉴

(二)中国大型城市群均已起步,珠三角、长三角城市群进入成熟阶段

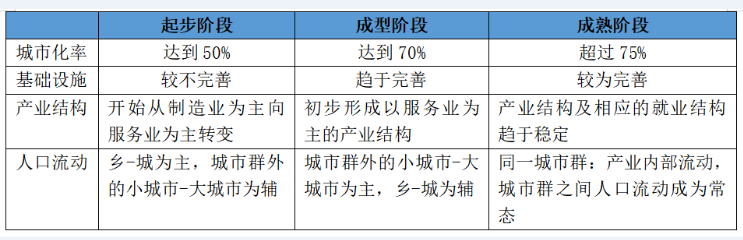

城市群的演进呈现出明显的阶段性特征。城市化率达到50%时,城市数量和规模都显著扩大,空间上开始呈现连片发展的趋势。此时往往也是经济结构调整的重要节点,人口、资本等要素资源将在地理空间上重新配置,城市之间的联系显著增强,城市群开始起步。当城市化率达到70%时,城市群的边界基本框定,以服务业为主导的经济结构基本形成,城市群进入成型阶段。此后,整个国家进入到城市化后期阶段,产业结构与就业结构继续演化。随着三次产业增加值占比与就业在三次产业的占比基本稳定,城市群也进入到成熟阶段,此时城市化率一般在75%以上(见表1)。

表1 城市群发展的三个阶段

资料来源:课题组整理

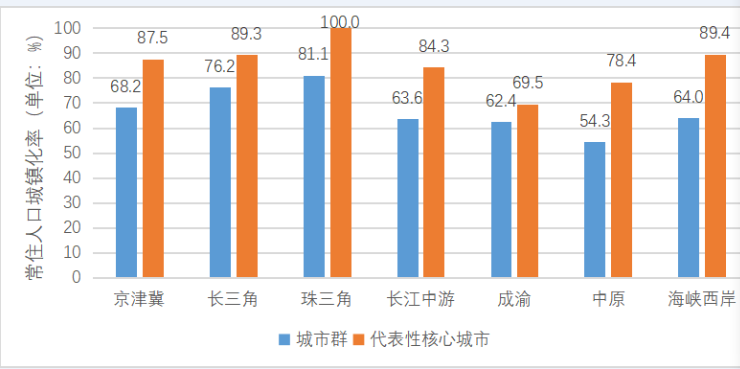

中国7个大型城市群处于不同的发展阶段。根据第七次人口普查,珠三角和长三角城市群2020年的城市化率已经超过75%,进入到成熟阶段;其余五个大型城市群处于从起步阶段向成型阶段的迈进过程中。大型城市群的核心城市的城市化率均接近甚至超过70%,其中,京津冀、长三角、珠三角和粤闽浙沿海城市群核心城市的城市化率接近90%或更高(见图2)。

图2各大型城市群和核心城市常住人口城镇化率(2020年)

数据来源:各城市第七次全国人口普查数据

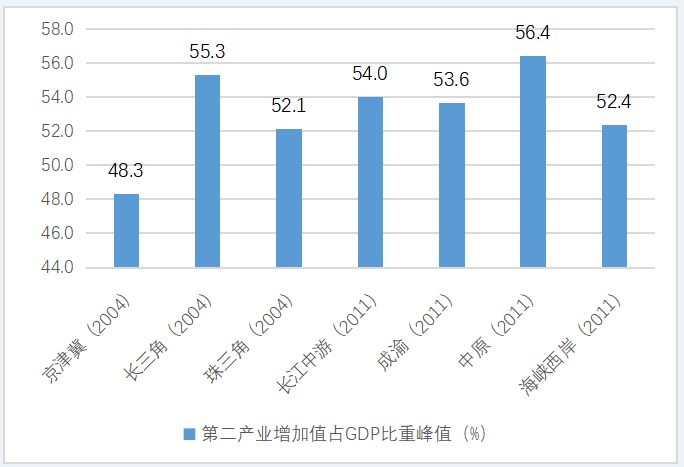

回溯产业结构演变进程,不难发现各城市群第二产业增加值占GDP的比重均已过了峰值期,进入稳步下降阶段。其中,京津冀、长三角和珠三角城市群的第二产业占比在2004年后已开始下降,目前长三角城市群城市产业结构和劳动力从第二产业向第三产业转移的速度已经明显较缓;其他如长江中游、成渝、粤闽浙沿海等城市群也在2011年前后进入了服务业主导的发展阶段(见图3)。

图3 各大型城市群第二产业增加值占GDP比重峰值和年份

数据来源:各城市统计年鉴

(三)七大城市群集聚高端要素和产业的能力不同

进入起步阶段后,由于资源禀赋和集聚要素能力的差异,七大城市群的发展并不平衡。长三角、珠三角和京津冀城市群教育、科研、金融等高端要素高度集聚,具有典型的高端要素集聚型城市群的特征,在发展思路上强调创新体系建设、新产业培育和世界级产业集群建设;长江中游、成渝、粤闽浙沿海和中原城市群在经济结构调整过程中产业稳定发展,城市化率稳定攀升,具有明显的产业稳定发展型城市群特征,侧重承接产业转移和立足比较优势的区域性产业集群建设(见表2)。

表2 各大型城市群的类型划分

资料来源:课题组整理

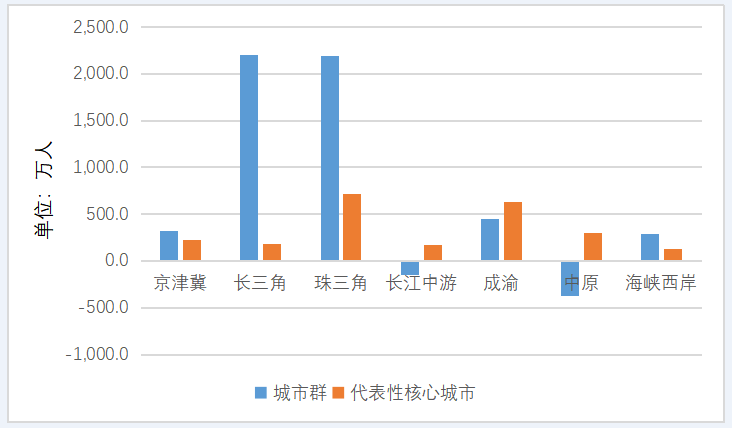

人口净流入状况是要素和产业集聚能力的直接反映。2010-2020年,京津冀城市群人口增长呈现放缓态势,长三角和珠三角城市群吸引了大量人口涌入,其中,珠三角城市群的深圳、广州等核心城市人口仍在较快增长。成渝城市群及其核心城市人口还在持续增加,各种要素还在快速集聚,核心城市常住人口增幅高于城市群整体,核心城市在城市群中的经济地位愈发重要。长江中游、中原城市群的人口整体在净流出,但其核心城市吸引了大量人口净流入(见图4和图5)。

图 4各大型城市群和代表性核心城市常住人口增幅(2010-2020年)

数据来源:各城市第六、七次全国人口普查数据

图5 各大型城市群和代表性核心城市常住人口增速(2010-2020年)

数据来源:各城市第六、七次全国人口普查数据

二、大型城市群住房发展:一个初步比较

住房市场化改革以来,中国城镇居民住房条件得到了明显改善。但是,由于发展阶段和集聚要素的能力不同,不同城市群以及城市群内不同城市的住房供应结构、居民居住水平、住房支付能力均存在显著的差异。

(一)不同城市群居民的居住水平差异较大

不同城市群和城市群内不同城市居民的居住水平存在明显差异(见图6)。2018年,珠三角和京津冀城市群的人均住房面积不到33平方米,相对偏低;城市群的核心城市人均住房面积显著低于城市群的平均水平。京津冀和珠三角城市群各城市城镇人均住房面积普遍低于35平方米,深圳仅有21.8平方米。同一城市群内部不同城市间居住水平的差异也比较明显,例如长三角城市群城镇人均居住面积为42.8平方米,其中江苏省泰州市达到54.7平方米,安徽省合肥市为35.2平方米。

图6 各大型城市群城镇居民人均住房建筑面积(2018年)

数据来源:各城市统计年鉴

(二)商品住房成为城市群住房供应的主体,但不同城市群供应结构差异较大

总体来看,商品住房是大型城市群住房供应的主体。从存量房的产权结构看,商品房是五大城市群存量住房的主体,其套数占比在京津冀、长三角、长江中游、成渝城市群均达到85%以上。京津冀城市群的公房和保障房套数比重略高于其他城市群。比较特别的是珠三角城市群,其农民自建房的套数占比高达61.0%,大量的新市民居住在城中村农民自建房中(见图7)。

图7 5个大型城市群存量住房结构(2019-2020年)

数据来源:国信达数据

(三)住房供需关系特别是住房供应中的商品房比例差异,导致了不同城市群的房价与住房支付能力差异

七大城市群中,珠三角、长三角、京津冀城市群房价最高,每平方米的均价已经突破万元大关,核心城市更是突破5万元;粤闽浙沿海、长江中游、成渝城市群紧随其后,中原城市群的房价相对较低,每平方米均价在5500元(见图8)。

图8 各大型城市群新建商品住房销售均价(2019年)

数据来源:各城市统计年鉴

从居民住房支付能力看,高端要素集聚型的珠三角和京津冀城市群的房价收入比明显高于其他城市群,核心城市居民住房支付能力不足的问题更加突出,例如深圳的房价收入比高达29。长江中游、成渝、中原城市群的房价收入比相对较低,其代表性核心城市房价收入比高出城市群幅度不大(见图9)。

图9 各大型城市群房价收入比(2019年)

数据来源:各城市统计年鉴

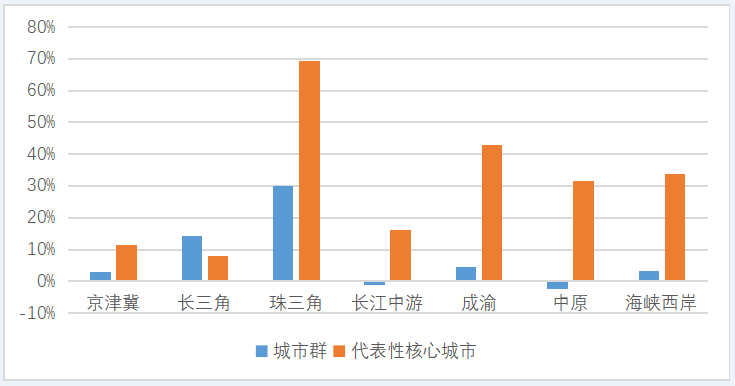

从需求分布来看,珠三角城市群外地购房比例最高,每四个购房者中仅有一个本地人。京津冀、长三角城市群外地购房比例也较高,约占三分之一。长江中游、成渝、中原和粤闽浙沿海城市群以本地人群购房为主,占比均在80%以上(见图10)。外地购房者的比重,实际上反映的是城市群特别是其核心城市的吸引力与辐射力,珠三角的新市民数量在各城市群中遥遥领先。相应地,各城市群租房人群的来源分布与购房情形基本一致。

图10 各大型城市群本地户籍居民购房比例(2019-2020)

数据来源:贝壳找房

表3 各大型城市群外地购房居民主要户籍来源(2019-2020)

资料来源:贝壳找房,课题组整理

三、大型城市群住房发展需要关注的主要问题

随着人口等要素加快向大型城市群持续集聚,当前及未来相当长时期内,大型城市群的住房需求呈现持续较快增长势头,需要特别关注以下三个问题。

(一)新市民群体的住房困难问题仍然比较突出

七普数据表明,人口主要流入经济发达的大型城市群,特别是大型城市群中的核心城市。刚进入大城市的新市民、青年人收入通常较低,房屋租金在支出中占比高,相当一部分新市民的房租支出占比超过30%,挤占了其他正常生活开支。新市民群体的租住面积小,配套设施不足。相关调查显示,新市民群体租住面积在50平方米以下者占30%以上,而老市民群体中仅占8%。由于人口净流入的大城市租赁房源结构、品质等方面尚难以满足新市民群体的要求,租赁满意度有待提升。

(二)不同城市群以及城市群内部不同城市间公共服务水平差异明显

以教育为例,京津冀、长三角和珠三角等城市常住人口人均财政教育投入显著高于其他城市群(见图11)。在医疗方面,京津冀、长三角和成渝等城市人均医疗投入也相对其他城市较高。城市群内公共服务分布也很不均衡。京津冀城市群中,北京市2018年常住人口人均财政教育支出高达4761元,而最低的河北邯郸只有1253元。

图11 各大型城市群和代表性核心城市人均财政教育支出(2018年)

数据来源:中国城市群的类型和布局,王凯,陈明等(2019)

(三)城市群交通等基础设施发展不均衡,进一步制约了城市群产业、人口与住房的协调发展

交通基础设施将直接影响城市之间的可达性,决定了各城市间的经济社会联系,影响城市群的空间分布和职住平衡,改变居民的购房和租房行为。京津冀、长三角和珠三角城市群虽然面积较大,但是节点城市数目多,交通网络覆盖较好。成渝、粤闽浙沿海等城市群可达性明显较弱。

四、政策建议

中国大型城市群住房体系的建设尚处在探索期,需要在城市规划、人口、土地、住房等层面进行综合协调,前瞻性地构建面向未来、富有弹性、包容性强的城市群住房体系,为城市群的高质量发展提供有效支撑。

一是制定大型城市群住房发展总体规划,增强住房规划与其它规划的协同性。将住房体系发展专项规划纳入大型城市群发展规划中,统筹考虑住房、产业、人口、交通等相关专项规划,增强相关规划间的协同性,促进产业、城市功能、人口流动、基础设施的合理布局和调整。区分不同类型的城市群,以及城市群内部核心城市与非核心城市住房需求特点,适应城市群住房需求结构的变化,系统研究城市群商品住房、租赁住房和住房保障这三大供应体系,实现城市群住房供需基本平衡、结构合理优化。

二是完善大型城市群产业、交通和基本公共服务等体系,推进住房体系与经济社会协调发展。优化大型城市群产业分工与布局,推进大型城市群交通一体化,实现交通基础设施互联互通,加快大型城市群公共服务便利共享,优化优质教育和医疗卫生资源布局。

三是健全大型城市群住房市场体系和保障体系,满足多层次多样化住房需求。重视存量土地和住房资源盘活和再利用,发挥好商品房市场在改善住房条件方面的主渠道作用,充分考虑城市群不同城市间的住房需求联动情况。针对新市民的住房困难问题,以盘活存量资源和闲置用地为主发展住房租赁市场,适时转变住房保障方式,完善住房保障体系。

四是因地制宜确定城市群内住房供给的重点方向。长三角、珠三角、京津冀等高端要素高度集聚型的城市群,应推进核心城市老旧小区改造、城中村改造等城市更新活动,提升住房品质,并充分利用中心城市周边城市的住房供给潜力,合理满足中心城市的住房需求。探索中心城市与周边交通便捷、公共服务配套良好城市在购房资格上的同城化,中心城市的居民到同一城市群周边城市购房,可享受与当地居民相同的待遇,合理引导中心城市旺盛的住房需求向周边城市有序转移。长江中游、成渝等产业稳定发展型的城市群,要充分利用住房市场基本稳定、人口流入和产业升级加快的优势,尽快构建产城房融合发展格局。

(作者邓郁松,系国务院发展研究中心市场经济研究所副所长、研究员;牛三元、王瑞民均系国务院发展研究中心市场经济研究所副研究员)